|

|

|

LG전자(066570)는 지난달 말 대표이사(CEO) 직속으로 로봇사업센터와 자율주행사업 태스크(Task)를 신설하는 등 신사업 중심으로 조직개편을 단행했다. 핵심은 인공지능과 로봇 등 미래사업 강화다. 구광모 LG그룹 대표이사의 미래사업에 대한 의지를 다시 한 번 확인했다는 게 시장의 전반적인 평가다.

LG전자 주가는 혹독한 시절을 보냈다. ‘검은 10월’ LG전자는 5만9,400원으로 52주 최저가를 찍으며 6만원선 마저 깨지는 굴욕을 겪었다. LG전자 주가는 ‘상고하저(上高下低)’의 강한 계절성이 있다는 게 증권가의 전반적인 의견이다. 상반기 실적이 하반기를 웃돌며 주가도 상반기에 강세를 보인 패턴인데, 내년에도 이는 반복될 것으로 업계에선 전망했다. 김운호 IBK투자증권 연구원은 “내년 1·4분기에는 실적 개선 모멘텀이 발생할 것”이라며 “이를 고려할 때 LG전자는 이 시점에서 매력있는 투자 대안으로 판단된다”고 설명했다. 김 연구원은 “최근 주가 하락으로 투자 매력이 높아졌다고 판단돼, 목표주가는 9만5,000원을 유지한다”고 덧붙였다.

LG전자는 스마트폰시장에서 두각을 드러내지 못한 반면 인공지능과 로봇 등을 미래성장동력으로 제시하며 재도약의 발판을 다지고 있다. 이번 인사에서 신설한 로봇사업센터에는 새로운 로봇제품과 서비스를 개발하고 시장을 확대하기 위해 CTO, H&A사업본부, 소재·생산기술원 등 여러 조직에 분산돼 있던 로봇 관련 조직과 인력을 통합했다. 자율주행사업태스크는 자율주행 관련 중장기 투자와 역량개발에 집중할 계획이다.

LG전자의 차세대 먹거리는 로봇이다. 로봇 사업을 크게 ▲가정용 ▲산업용 ▲상업·공공시설용 ▲웨어러블 등 4개 축으로 구분하고 포트폴리오를 지속적으로 확대하며 로봇산업에 공을 들여왔다. LG전자가 지금까지 공개한 로봇의 컨셉은 ‘클로이 안내로봇’, ‘클로이 청소로봇’, ‘클로이 잔디깎이로봇’, ‘클로이 홈’, ‘클로이 서브봇’, ‘클로이 포터봇’, ‘클로이 카트봇’, ‘클로이 수트봇’ 등 총 8종이다. 특히 독일에서 열린 IFA 2018에서 선보인 웨어러블 로봇 LG 클로이 수트봇은 관람객들의 큰 관심을 끌었다. 이 제품은 산업현장부터 일상생활까지 다양한 분야에서 활용할 수 있는 하체 근력 지원용 웨어러블 로봇이다.

LG전자는 인공지능 브랜드 ‘씽큐(ThinQ)’로 인공지능 분야 선도기업 이미지를 강화한다. 씽큐는 다양한 외부 인공지능 기술을 탑재한 LG전자의 제품과 서비스에 적용된다. 맞춤형 진화를 지향하는 씽큐는 고객을 이해하면서 스스로 성장한다는 것을 목표로 한다.

자율주행도 LG전자의 차세대 동력에서 빠질 수 없는 부분이다. LG전자는 자율주행 등 차세대 커넥티드카 시대에서 주도권을 잡기 위해 글로벌 유명 업체들과의 협업도 강화하고 있다. 올해 초 세계 1위 차량용 반도체 기업인 미국 ‘NXP’, ADAS 편의기능 소프트웨어 강자인 독일 ‘헬라 아글라이아’와 자율주행차 시장 선점을 위한 ‘차세대 ADAS 통합 솔루션 공동 개발 파트너십 계약’을 체결했다. LG전자-NXP-헬라는 차세대 ADAS 카메라 및 영상 인식·제어 알고리즘, 자율주행 기능 추가와 변경 등 확장성이 뛰어난 NXP의 ‘고성능 차량용 영상처리 프로세서’를 2020년까지 상용화한다는 계획이다.

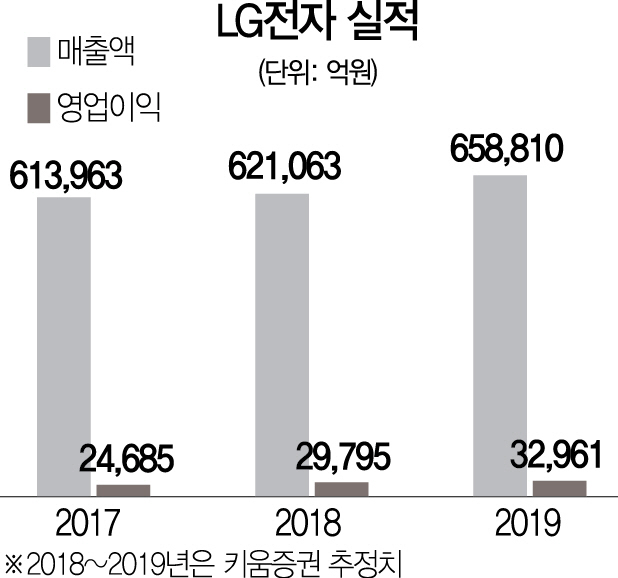

증권가에서도 LG전자의 내년 1·4분기 실적에 대한 기대감이 새어나온다. 키움증권은 내년 1·4분기 영업이익은 1조 222억원으로 전분기 대비 190% 증가한 사상 최대 실적에 도전할 것으로 전망했다. 김지산 키움증권 연구원은 “올해 1·4분기와 비교할 때, 가전은 건조기, 공기청정기, 의류관리기 등 건강가전의 내수 매출이 확대되며 실적이 더욱 호전될 것이고, 렌탈 사업의 강화도 의미있는 전략 변화”라고 언급했다. 이어 “스마트폰은 부진한 수요 여건이 이어지겠지만 반도체 등 재료비 원가 부담이 완화되고 조직 재편과 함께 비용 효율화 노력을 강화할 것”이라며 “자동차 부품은 ZKW의 고성장세와 함께 안정적인 이익이 더해질 것”이라고 언급했다.

/김보리기자 boris@sedaily.com

![학폭의혹 김유진PD·강승현 '사실을 떠나' 사과or반박, 모두 '후폭풍' [SE★이슈]](https://img.sedaily.com/Web/Level/2020/04/1Z1L47NQVD_GL_119686_m.jpeg)

![[SE★현장] 최강희X김지영X유인영 '굿캐스팅'? 아니죠 "레전드 캐스팅입니다"(종합)](https://img.sedaily.com/Web/Level/2020/04/1Z1KOPGULE_GL_119657_m.jpeg)

![[Mr.쓴샤인]'본 어게인'이 '본 어게인' 해야 할 것 같은데](https://img.sedaily.com/Web/Level/2020/04/1Z1K929W93_GL_119628_m.jpg)

![[SE★현장]'K-밥 스타' 김숙X이영자 "다이어트에 지친 아이돌, 우리에게 오라"(종합)](https://img.sedaily.com/Web/Level/2020/04/1Z1K8NFPJQ_GL_119626_m.jpeg)

!["6만6천원에 모십니다" 은퇴 번복 박유천, 팬클럽 가입비·화보집 논란[SE★이슈]](https://img.sedaily.com/Web/Level/2020/04/1Z1K89DCS9_GL_119627_m.jpeg)

![[SE★VIEW]'더 킹-영원의 군주' 출발은 약했다…'김은숙의 힘' 입증할까](https://img.sedaily.com/Web/Level/2020/04/1Z1JSH2I25_GL_119582_m.jpg)

![[SE★현장]'본 어게인' 진세연 "대본 아니라 소설 읽는 느낌, 너무 재미있었다"](https://img.sedaily.com/Web/Level/2020/04/1Z1JSG1C28_GL_119585_m.jpeg)

!["가방사주면 애인해줘?" 언제적 이야기…'부부의 세계' 폭행·성성품화 논란 [SE★이슈]](https://img.sedaily.com/Web/Level/2020/04/1Z1JR617X9_GL_119571_m.jpg)