김남균 기자

김남균 기자

|

국내 증시 약세가 지속되며 투자자들의 피로도가 높아진 가운데 주요 증권사들은 투자 수익률을 높이기 위해선 성장성이 높은 핵심 주도주를 보유하라고 조언했다. 미국 대선을 앞두고 불확실성 회피 심리가 이미 증시에 반영된 상황이라 성장 모멘텀(상승 동력)이 높은 종목으로 포트폴리오를 압축하면 3분기 실적 시즌에 주가가 빠르게 복원력을 보일 수 있다는 분석이다.

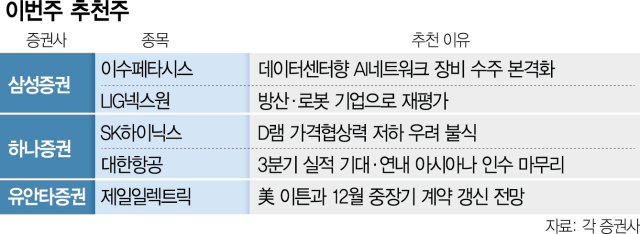

27일 삼성증권은 인쇄회로기판(PCB) 제조업체 이수페타시스(007660)를 이번주 추천 종목으로 신규 제시했다. 이수페타시스는 인공지능(AI) 가속기 및 네트워크 장비에 들어가는 고다층기판(MLB)를 생산하는데 AI 기술 성장에 따른 네트워크 인프라 수요 증가가 전망되고 있다. 이수페타시스는 엔비디아, 구글, 마이크로소프트 등 미국의 주요 빅테크 기업에 MLB를 공급하고 있는데 4분기부터 신규 공장의 초도 양산 매출이 반영돼 수익성 향상이 이어질 것이란 전망이다.

삼성증권은 LIG넥스원(079550)에 대한 추천 의견도 유지했다. 글로벌 안보 불안이 고조되고 있는데다 도날드 트럼프 전 미국 대통령이 대선 승리에서 승리할 경우 북대서양조약기구(NATO·나토) 회원국들의 방위비 증가도 지속될 것이란 관측이다. LIG넥스원 주가는 연초 대비 2배 가량 올랐는데 다음 달 7일 예정된 모건스탠리캐피털인터내셔널(MSCI) 정기 지수 편입 기대감이 높아지고 있다. LIG넥스원은 해외 매출 비중이 높아지면서 내년부터 실적 개선이 본격화될 것이란 전망이 나오고 있다. 올 2분기 말 수주잔고는 19조 원에 달한다. 지난 달 이라크와 3조 7000억 원 규모의 천궁-II 수출 계약을 체결하면서 수주잔고 성장이 지속되고 있다.

하나증권은 SK하이닉스(000660)와 대한항공(003490)을 추천했다. 올 3분기 SK하이닉스의 매출은 17조 5731억 원, 영업이익은 7조 300억 원으로 창사 이래 분기 기준 사상 최대 실적을 냈다. 하나증권은 “미국 마이크론 실적 발표에서 수요 약화로 인한 디램(DRAM) 가격 협상력 저하에 대한 우려가 불식됐다”고 분석했다.

대한항공에 관해서는 3분기 실적 개선 기대가 높다고 평가했다. 하나증권은 3분기 대한항공 매출이 전년 동기 대비 13% 증가한 4조 8000억, 영업이익은 15% 증가한 6220억 원을 기록할 것이라 내다봤다. 증권가에서는 국제 유가 하락 및 여행 수요 상승을 이유로 최근 1개월 동안 대한항공의 3분기와 4분기 이익 전망치를 각각 2%, 9.8% 상향 조정하기도 했다. 연내 아시아나항공(020560) 인수도 마무리돼 사업 불확실성이 해소될 것이란 관측이다.

유안타증권(003470)은 배선기 제조업체 제일일렉트릭(199820)을 유망 주식으로 제시했다. 최근 미국 정부가 송배전망 신규 건설에 2조 달러를 투자하겠다고 밝힌 상황에서 제일일렉트릭은 글로벌 전력관리기업인 이튼의 주요 공급사로서 수혜가 기대된다. 유안타증권은 “제일일렉트릭은 이튼에 인쇄회로기판 어셈블리(PCB ASSY)를 독점 공급 중”이라며 “오는 12월 계약 갱신이 전망된다”고 평가했다.

![학폭의혹 김유진PD·강승현 '사실을 떠나' 사과or반박, 모두 '후폭풍' [SE★이슈]](https://img.sedaily.com/Web/Level/2020/04/1Z1L47NQVD_GL_119686_m.jpeg)

![[SE★현장] 최강희X김지영X유인영 '굿캐스팅'? 아니죠 "레전드 캐스팅입니다"(종합)](https://img.sedaily.com/Web/Level/2020/04/1Z1KOPGULE_GL_119657_m.jpeg)

![[Mr.쓴샤인]'본 어게인'이 '본 어게인' 해야 할 것 같은데](https://img.sedaily.com/Web/Level/2020/04/1Z1K929W93_GL_119628_m.jpg)

![[SE★현장]'K-밥 스타' 김숙X이영자 "다이어트에 지친 아이돌, 우리에게 오라"(종합)](https://img.sedaily.com/Web/Level/2020/04/1Z1K8NFPJQ_GL_119626_m.jpeg)

!["6만6천원에 모십니다" 은퇴 번복 박유천, 팬클럽 가입비·화보집 논란[SE★이슈]](https://img.sedaily.com/Web/Level/2020/04/1Z1K89DCS9_GL_119627_m.jpeg)

![[SE★VIEW]'더 킹-영원의 군주' 출발은 약했다…'김은숙의 힘' 입증할까](https://img.sedaily.com/Web/Level/2020/04/1Z1JSH2I25_GL_119582_m.jpg)

![[SE★현장]'본 어게인' 진세연 "대본 아니라 소설 읽는 느낌, 너무 재미있었다"](https://img.sedaily.com/Web/Level/2020/04/1Z1JSG1C28_GL_119585_m.jpeg)

!["가방사주면 애인해줘?" 언제적 이야기…'부부의 세계' 폭행·성성품화 논란 [SE★이슈]](https://img.sedaily.com/Web/Level/2020/04/1Z1JR617X9_GL_119571_m.jpg)