|

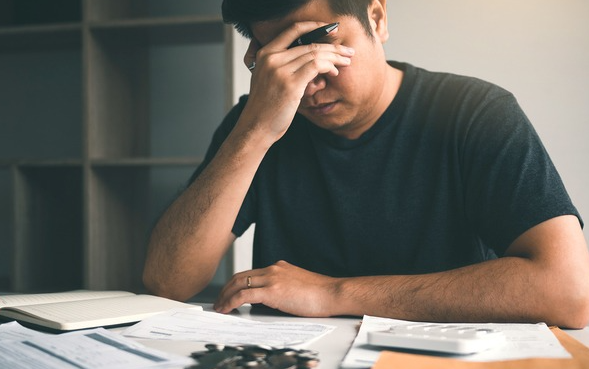

보험금을 담보로 돈을 빌리는 보험계약대출(약관대출) 잔액이 코로나19 팬데믹 이후 4년간 8조 원 가까이 불어난 것으로 나타났다. 해당 대출은 심사에서 자유롭고 대출 규제에서도 비교적 자유로워 서민들의 대표적인 ‘급전 창구’로 불리는데, 잔액이 크게 늘었다는 것은 오랜 기간 이어진 고금리·고물가 현상으로 더 이상 돈 빌릴 곳 없는 서민들이 크게 늘어났음을 의미한다. 최근 금융 당국의 가계대출 관리 강화 기조에 따라 은행권의 대출 문턱이 높아진 점도 영향을 미쳤다는 분석이 나온다.

23일 금융감독원에 따르면 올 9월 말 보험회사들의 대출채권 잔액은 266조 9000억 원으로 전 분기 말 대비 5000억 원 늘었다. 기업대출 잔액은 132조 4000억 원으로 전 분기 말 대비 3000억 원 줄었지만 가계대출 잔액이 134조 4000억 원으로 8000억 원 늘어나 전체적으로 증가했다. 실제 올 상반기에 비해 약관대출은 5000억 원, 주택담보대출은 4000억 원 늘어 가계대출 증가세를 견인했다.

|

특히 급전 성격의 약관대출 증가세가 심상치 않다. 코로나19 팬데믹이 시작된 2020년 9월 62조 9000억 원이던 약관대출 잔액은 올 9월 70조 7000억 원으로 7조 8000억 원이나 불어났다. 같은 기간 주담대와 신용대출 잔액이 각각 5조 2000억 원, 1조 원씩 증가한 것과 비교하면 크게 늘었다.

약관대출은 보험계약 해지 시 수령하는 해지환급금의 최대 95%를 빌려주는 상품으로 통상 수백만 원 수준의 대출을 내준다. 소액 대출에 속함에도 증가 폭이 주담대나 신용대출보다도 컸다는 것은 그만큼 많은 사람들이 약관대출로 몰렸다고 해석할 수 있다.

약관 대출은 은행권 대출에 비해 별도 심사 없이 빠르게 대출을 받을 수 있는 데다 총부채원리금상환비율(DSR) 규제에서도 자유로워 서민들이 최후로 찾는 ‘급전 창구’로 꼽힌다. 경기가 좋지 않을 때 시중은행에서 대출받기 어려운 중·저신용자가 주로 찾는 탓에 대표적인 ‘불황형 대출’로 불리기도 한다. 하지만 갚지 못할 경우 보험금을 떼이게 될 수도 있다.

약관대출 잔액이 빠르게 증가하고 있는 것은 코로나19 이후 불어닥친 경기 침체 장기화의 여파 때문이다. 금융권의 한 관계자는 “코로나19 이후 고금리·고물가 현상이 지속되면서 더 이상 돈 빌릴 곳이 없는 서민들이 몰린 것으로 보인다”며 “최근 증가세의 경우 금융 당국의 은행 대출 조이기에 따른 ‘풍선 효과’도 있을 것”이라고 분석했다.

보험사 대출채권의 연체율에도 경고등이 들어오고 있다. 올 9월 말 기준 보험회사의 대출 전체 연체율은 0.62%로 전년 동기 대비 0.15%포인트 상승했다. 가계대출 연체율은 전년 동기 대비 0.20%포인트 오른 0.68%를 기록했다. 신용대출 등 주담대 외 연체율이 1.97%로 같은 기간 무려 0.81%포인트 급등한 영향이 컸다. 주담대 연체율(0.37%)은 0.06%포인트 증가하는 데 그쳤다.

부동산 프로젝트파이낸싱(PF) 부실 여파로 중소기업대출 연체율은 1% 가까운 수준까지 치솟았다. 전체 기업대출 연체율은 올 9월 말 0.59%로 전년 동기 대비 0.13%포인트 상승했는데 이는 중소기업대출 연체율이 0.89%로 같은 기간 0.28%포인트나 뛴 영향이 크다. 대기업대출의 경우 지난해 말 이후 연체가 없는 상황이기 때문이다. 금융권 관계자는 “보험회사 중소기업대출의 상당 부분은 PF 관련 대출”이라며 “PF 부실 여파가 여전히 지속하면서 연체율이 증가하고 있는 것으로 분석된다”고 말했다.

![학폭의혹 김유진PD·강승현 '사실을 떠나' 사과or반박, 모두 '후폭풍' [SE★이슈]](https://img.sedaily.com/Web/Level/2020/04/1Z1L47NQVD_GL_119686_m.jpeg)

![[SE★현장] 최강희X김지영X유인영 '굿캐스팅'? 아니죠 "레전드 캐스팅입니다"(종합)](https://img.sedaily.com/Web/Level/2020/04/1Z1KOPGULE_GL_119657_m.jpeg)

![[Mr.쓴샤인]'본 어게인'이 '본 어게인' 해야 할 것 같은데](https://img.sedaily.com/Web/Level/2020/04/1Z1K929W93_GL_119628_m.jpg)

![[SE★현장]'K-밥 스타' 김숙X이영자 "다이어트에 지친 아이돌, 우리에게 오라"(종합)](https://img.sedaily.com/Web/Level/2020/04/1Z1K8NFPJQ_GL_119626_m.jpeg)

!["6만6천원에 모십니다" 은퇴 번복 박유천, 팬클럽 가입비·화보집 논란[SE★이슈]](https://img.sedaily.com/Web/Level/2020/04/1Z1K89DCS9_GL_119627_m.jpeg)

![[SE★VIEW]'더 킹-영원의 군주' 출발은 약했다…'김은숙의 힘' 입증할까](https://img.sedaily.com/Web/Level/2020/04/1Z1JSH2I25_GL_119582_m.jpg)

![[SE★현장]'본 어게인' 진세연 "대본 아니라 소설 읽는 느낌, 너무 재미있었다"](https://img.sedaily.com/Web/Level/2020/04/1Z1JSG1C28_GL_119585_m.jpeg)

!["가방사주면 애인해줘?" 언제적 이야기…'부부의 세계' 폭행·성성품화 논란 [SE★이슈]](https://img.sedaily.com/Web/Level/2020/04/1Z1JR617X9_GL_119571_m.jpg)