|

지난해 12월 정부의 규제 도입으로 자사주를 5% 넘게 보유한 기업들이 자사주 보유 목적과 활용 계획 등을 처음으로 공개했다. 공시 의무 대상인 상장사 절반 이상은 자사주를 주주 가치 제고를 위해 활용할 계획이 없는 것으로 나타났다.

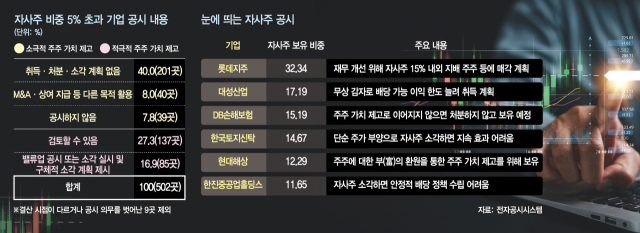

6일 서울경제신문이 국내 증시 상장사 2624개사 가운데 공시 의무 대상인 발행 주식 총수 대비 자기 주식 보유 비중 5% 초과 상장사 502(3·9월 결산 7곳·해당 없음 2곳 제외)개를 전수 조사한 결과 자사주 활용 계획이 없다고 한 상장사는 47.6%(240개사)로 집계됐다. 취득·처분·소각과 관련해 계획이 없다고 한 곳이 201개사, 아예 공시조차 하지 않은 곳이 39개사다.

이외에도 주주 가치 제고나 주가 안정이 아닌 신규 사업, 인수합병(M&A), 교환 사채 발행, 상여 지급, 종속 회사에 대한 지배력 확대를 위해 자사주를 활용하겠다는 곳도 40개사로 나타났다. 사실상 절반이 넘는 상장사가 자사주를 주주 가치 제고 목적으로 쓰지 않겠다고 선을 그은 셈이다.

금융위원회는 지난해 12월 자사주 제도 개선안을 시행하면서 자사주 보유 비중이 5%를 넘는 경우 보유 현황·목적, 추가 취득·처분·소각 등 처리 계획을 작성한 뒤 이사회 승인을 받아 공시하도록 규제를 강화했다. 상장사들이 자사주를 주주 환원보단 지배력 강화 수단으로 활용하면서 충분한 정보를 제공하지 않자 규제에 나선 것이다.

그동안 기업들은 인적 분할 과정에서 신주를 배정해 의결권을 되살리거나 우호 세력끼리 자사주를 맞교환해 서로 의결권을 보장하는 식으로 꼼수를 써왔다. 결국 2023년 금융위 자문기구인 금융발전심의회가 ‘자사주 소각 의무화’를 제안했다. 금융위는 부작용을 우려해 소각 의무화 대신 인적 분할시 자사주 신주 배정을 제한하고, 공시 의무를 강화했다.

그러나 금융위가 의도했던 것과 달리 기업들은 별다른 자극을 받지 않았다. 일성아이에스(003120)(48.75%), 조광피혁(004700)(46.57%), 텔코웨어(078000)(44.11%), SNT다이내믹스(003570)(32.66%), 전방(000950)(32.17%), 대한방직(001070)(31.84%) 등 자사주 보유 비중이 30~40% 수준인 곳조차 활용 계획이 없었다.

|

상장사 대부분은 두루뭉술한 목표만 써 놓았을 뿐 구체적인 실행 계획을 마련하지 않았다. 현대해상(001450)(12.29%)은 자사주 보유 목적을 ‘주주에 대한 부(富)의 환원’이라고 강조했으나 소각 계획이 없다. 한국내화(010040)(13.71%), 대동(000490)(7.92%), 호텔신라(008770)(5.37%) 등 일부 기업은 자사주 보유 목적 중 하나로 ‘경영권 방어’를 적시했다.

자사주 활용 계획은 없지만 충실하게 설명한 기업들도 있었다. 대표적인 사례가 한국토지신탁(034830)(14.67%)이다. 한국토지신탁은 “기업 저평가 해소를 위해 소각을 검토할 수 있으나 가장 효과적인 방법으로 결정하겠다”며 “단순 주가 부양 수단으로 자사주를 소각하면 지속적인 효과를 담보할 수 없다”고 주주 환원 정책에 대한 고민을 드러냈다. 한진중공업홀딩스(003480)(11.65%)는 자사주를 소각하면 배당 가능 이익이 감소해 안정적인 배당 정책 수립이 어렵다며 재무 구조가 개선된 이후 검토하겠다고 주주들의 궁금증을 풀었다.

반대로 최근 1년 이내 자사주를 소각했거나 구체적인 소각 계획을 내놓은 기업, 밸류업 공시에 참여해 주주 환원 계획을 발표한 기업은 85개사로 집계됐다. 아직 자사주 활용 계획이 없지만 ‘주주 가치 제고’ 등을 명시하면서 가능성을 열어둔 곳이 71개사, 자사주 취득은 하지만 처분 또는 소각 계획이 없다고 한 곳이 65개사 등으로 적극적으로 활용 방안을 고민하는 곳이 136개사로 나타났다.

자사주 활용 방법과 관련해선 주주 가치 제고와 동떨어진 인식을 드러냈다. 자사주를 보유하는 것만으로 주가 안정 효과가 있다고 하거나 처분과 소각을 구분하지 않는 식이다.

자사주 처분은 유통 주식 수를 다시 늘리지만 소각은 전체 주식이 줄기 때문에 차이가 있다. 또한 자사주를 보유하고 있으면 경영권 방어에 사용하다가 제3자에 처분할 가능성이 남기 때문에 주주에게는 불확실성이 커진다.

이와 관련해 일양약품(007570)(5.49%)은 “자사주 처분은 주가 안정 등 취득 목적에 반하기 때문에 긴급한 경영 사항 외엔 처분하지 않을 것”이라며 “주주 가치 제고를 위해 필요하면 이사회에서 검토해 소각하겠다”고 설명해 눈길을 끌었다. 롯데지주(004990)(32.34%)도 자사주 일부를 재무 구조 개선·신규 투자 자금 조달을 위해 지배 주주에게 매각 처분하고, 남은 일부는 기업 가치 제고를 위해 소각을 검토하는 등 활용 방안을 세분화했다.

장기적으로 정부 규제와 소액 주주 요구가 강해지는 만큼 기업들이 자사주를 주주 환원 수단으로 점차 쓸 것이라는 진단도 나온다. 메리츠증권 투자전략팀 관계자는 “투자자들은 자사주 매입과 소각을 기업의 장기적 자본 배분 전략이자 지배 구조 개선 의지를 보여주는 신호로 해석한다”며 “자사주 매입이 진짜 주주 가치 제고 전략인지 판별하려면 공시 이후 내부자 지분 변화까지 함께 살펴야 한다”고 분석했다.

![학폭의혹 김유진PD·강승현 '사실을 떠나' 사과or반박, 모두 '후폭풍' [SE★이슈]](https://img.sedaily.com/Web/Level/2020/04/1Z1L47NQVD_GL_119686_m.jpeg)

![[SE★현장] 최강희X김지영X유인영 '굿캐스팅'? 아니죠 "레전드 캐스팅입니다"(종합)](https://img.sedaily.com/Web/Level/2020/04/1Z1KOPGULE_GL_119657_m.jpeg)

![[Mr.쓴샤인]'본 어게인'이 '본 어게인' 해야 할 것 같은데](https://img.sedaily.com/Web/Level/2020/04/1Z1K929W93_GL_119628_m.jpg)

![[SE★현장]'K-밥 스타' 김숙X이영자 "다이어트에 지친 아이돌, 우리에게 오라"(종합)](https://img.sedaily.com/Web/Level/2020/04/1Z1K8NFPJQ_GL_119626_m.jpeg)

!["6만6천원에 모십니다" 은퇴 번복 박유천, 팬클럽 가입비·화보집 논란[SE★이슈]](https://img.sedaily.com/Web/Level/2020/04/1Z1K89DCS9_GL_119627_m.jpeg)

![[SE★VIEW]'더 킹-영원의 군주' 출발은 약했다…'김은숙의 힘' 입증할까](https://img.sedaily.com/Web/Level/2020/04/1Z1JSH2I25_GL_119582_m.jpg)

![[SE★현장]'본 어게인' 진세연 "대본 아니라 소설 읽는 느낌, 너무 재미있었다"](https://img.sedaily.com/Web/Level/2020/04/1Z1JSG1C28_GL_119585_m.jpeg)

!["가방사주면 애인해줘?" 언제적 이야기…'부부의 세계' 폭행·성성품화 논란 [SE★이슈]](https://img.sedaily.com/Web/Level/2020/04/1Z1JR617X9_GL_119571_m.jpg)