양철민 기자

양철민 기자

|

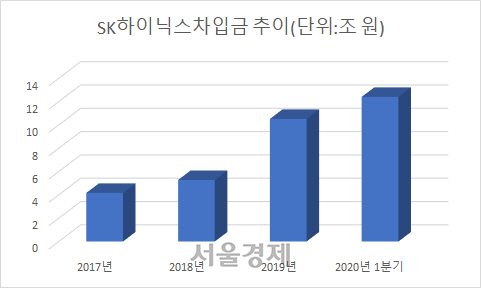

SK하이닉스(000660)가 올해 신종코로나바이러스 감염증 확산에 따른 수요 감축 우려와 재무 안정성 악화로 설비투자액을 대폭 줄인다. 시장조사기관 IDC가 최근 보고서에서 “올해 반도체 업계 매출이 전년 대비 최대 12% 이상 감소할 수 있다”고 전망하는 등 시장에서는 반도체 시장 위축에 대한 공포가 커지고 있다. SK하이닉스는 지난 3년간 총 40조원을 설비투자액으로 집행하며 재무 건전성이 악화된데다 극자외선(EUV) 공정을 활용한 D램 양산을 위한 추가 투자 등 아직 갈 길이 먼 상황에서 코로나19에 단단히 발목이 잡힌 모습이다.

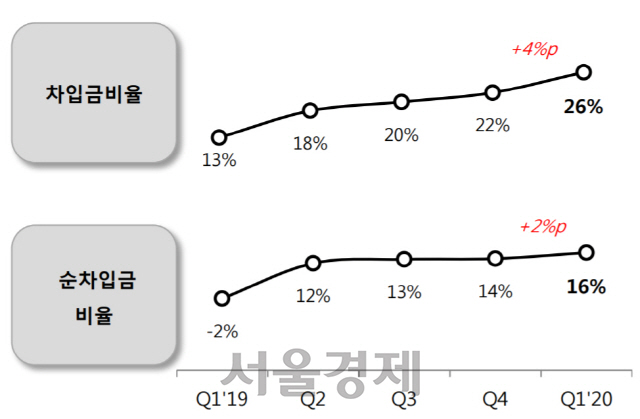

24일 반도체 업계에 따르면 SK하이닉스는 올 1·4분기 기준 현금 및 현금성 자산은 4조7,420억원인 반면 차입금은 12조4,160억원에 달해 순부채 규모가 7조6,740억원까지 치솟았다. 지난 2018년 말 순현금이 3조874억원이었다는 점에서 15개월 만에 10조7,614억원이나 감소한 셈이다. 올 1분기 전체 자본에서 차입금이 차지하는 비중도 전년 동기 대비 13%포인트 상승한 26%를 기록했다.

SK하이닉스는 지난 2월에도 1조600억원의 회사채를 발행하는 등 공정 전환 및 시설 확대 등을 위해 차입금을 늘리고 있다. SK하이닉스는 지난 23일 파운드리(반도체 위탁생산) 등을 담당하는 자회사 SK하이닉스시스템IC에 1,231억원을 연이율 2%에 대여하는 등 돈 들어갈 곳이 갈수록 많아지는 모습이다.

이 같이 순현금이 마이너스로 돌아선 이유는 지난해 D램 가격 하락 등 메모리 반도체 시황 악화로 현금 및 현금성자산이 반토막 난데다 차입금은 2배 가량 늘었기 때문이다. 지난해 1분기 SK하이닉스 전체 매출의 81%를 차지하던 D램의 시장가격이 최근 1년 반 사이에 3분의 1수준으로 폭락한 것이 직격탄이었다.

|

현금을 쌓아두기 불가능할 만큼 매년 투자 규모도 상당하다. 설비투자액은 2017년 10조3,000억원, 2018년 17조원, 2019년 12조7,000억원을 기록하는 등 매출의 3분의 1이상을 꾸준히 재투자하는 상황이다. SK하이닉스의 매출 대비 투자 비중은 2017년 34%에서 2018년 42%, 2019년 47%를 기록해 투자 부담이 갈수록 커지는 상황이다. 이 같은 막대한 설비투자로 올 1분기 감가상각과 무형자산상각비는 2조3,070억원을 기록했으며 관련 비용은 향후 몇년간 꾸준히 늘어날 전망이다.

SK하이닉스 측은 투자를 줄이며 허리띠를 졸라 맨다는 방침이다. SK하이닉스 측은 23일 실적 발표 컨퍼런스콜에서 “올해 설비투자금액은 연초에 밝힌 바와 같이 작년 대비 상당 수준 감소하는 기존 계획을 유지하고 있다”고 밝히기도 했다. 설비 투자는 줄이는 대신 10나노 1세대(1x) 공정의 10나노 2세대(1y)·10나노 3세대(1z) 공정 전환 등으로 제품 생산 단가는 낮추고 판매가는 올리는 방식으로 대응할 계획이다. D램 생산 공정이 한세대 업그레이드 될 경우 웨이퍼 생산 효율은 20~30%가량 증가한다.

SK하이닉스는 또 M16 건설을 중심으로 투자를 집행해 연말까지 클린룸 준비를 완료할 계획이다. 클린룸 건설만 완료되면 장비 입고 등의 절차를 거쳐 1년 이내에 메모리 반도체 양산이 가능한만큼 반도체 가격 변동 추이를 보고 시장 상황에 탄력적으로 대응할 수 있다. 또 이천의 D램 생산 공장인 M10 라인을 CMOS 이미지 센서 라인으로 전환하고 낸드플래시는 3차원 기반 공정으로 전환해 반도체 원가의 10% 가량을 차지하는 웨이퍼 투입량을 줄인다는 계획이다.

다만 이 같은 SK하이닉스의 시나리오는 글로벌 공급사슬망(SCM)이 코로나 발생 이전 처럼 잘 작동했을 때에 차질없이 가능하다. 차진석 SK하이닉스 최고재무책임자(CFO)는 “최근 일부 국가의 이동제한조치 시행으로 일부 장비업체들이 핵심 부품의 조달이나 정상적인 조업 유지에 어려움을 겪고 있는 것으로 파악됐다”며 “당초 계획 대비 장비의 입고 시기가 지연될 가능성이 높아지고 있다”며 관련 우려를 나타내기도 했다.

|

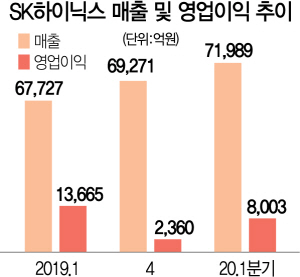

이번 분기 실적을 뜯어보면 부정적 요소도 많이 감지된다. 올 1분기 SK하이닉스의 D램 출하량은 전분기 대비 4% 감소한 반면 D램 평균판매가(ASP)는 3% 상승하는데 그쳤다. 매출이 ‘판매량(Q)*가격(P)’이라는 단순한 공식에 따라 결정된다는 점에서 D램 매출이 직전 분기 대비 되레 줄어든 셈이다. 이에 따라 올 1분기 D램이 SK하이닉스의 매출에서 차지하는 비중은 직전분기 대비 3%포인트 하락한 72%를 기록했다.

낸드 플래시는 ASP가 7%, 출하량이 12%씩 각각 증가했음에도 불구하고 아직 손실을 기록중이다. SK하이닉스 1분기 전체 매출에서 낸드가 차지하는 비중 또한 24%로 직전 분기 대비 3%포인트 상승했다. 전년 동기와 비교하면 낸드 매출 비중이 무려 7%포인트 높아졌다. SK하이닉스 측은 “지금과 같은 추세로 진행된다면 낸드는 금년 4분기 정도에는 손익분기점(BEP)을 달성할 수 있을 거라 생각한다”고 밝혔지만 코로나19 확산으로 연내 흑자 전환이 힘들 전망이 우세하다. 재고자산 평가손익 1,800억원 가량이 환입된 것 또한 실제 반도체 판매와 상관 없는 재무적 이익으로 긍정적 신호로 보기 힘들다.

다만 공정 전환 등을 통한 원가 감축이 영업이익 개선에 상당한 도움이 된 것은 긍정적이다. 실제 SK하이닉스의 올 1분기 매출원가는 직전분기 대비 5% 하락한 5조700억원을, 판매관리비는 2% 하락한 1조3,920 억원을 각각 기록했다.

|

환율 상승으로 순영업외이익은 대폭 개선됐다. SK하이닉스는 환율 상승 등으로 올 1분기 순영업외이익에서 1,280억원의 이익을 기록했지만 직전분기에는 관련 부문에서 4,690억원의 손실을 기록했다. 순영업외이익 부문에서 직전 분기와 비교해 무려 5,970억원이 ‘플러스’ 된 셈이다. 세부 항목별로 살펴보면 지난해 4분기 외환순손익 부문은 1,730억원의 손실을, 기타영업외순손익 부문은 2,440억원의 손실을 각각 기록했다. 올 1분기에 외화순손익 부문에서 1,790억원의, 기타영업외순속익 부문에서는 70억원의 흑자를 각각 기록한 것과 대조를 이룬다. 다만 미국의 양적완화 기조 강화와 한국의 코로나19 성공적 방역에 따른 경제회복 추이가 맞물릴 경우 원화 가치가 상승할 수 있다는 점에서 2분기에는 환율 효과를 보기 힘들 전망이다.

|

SK하이닉스가 올 1분기에 메모리 반도체 재고를 상당부분 줄인데다 2분기에도 추가적인 반도체 재고를 줄인다는 계획이라 자칫 반도체 ASP가 하락할 수도 있다. SK하이닉스는 D램 시장 점유율이 30% 수준인 업계 2위 사업자로 수요가 정체된 상황에서 공급 물량을 늘리면 가격은 자연스레 떨어질 수밖에 없다. SK하이닉스 측은 “1분기 말 D램과 낸드 재고는 모두 정상 수준에 도달했다”며 “2분기 D램 출하량은 1분기와 비슷한 수준을, 낸드 출하량은 약 10% 가량 늘릴 것”이라고 밝혔다. 또 “D램 재고는 2분기 말에는 1분기 보다 더 줄어든 약 2주 초반 수준까지 감소할 전망”이라며 “낸드 재고는 1분기 말 기준으로 정상 수준인 4주 이하 수준이고, 2분기는 판매 증가분에 따라 추가적인 축소를 예상하고 있다”고 말했다.

이 때문에 일각에서는 SK하이닉스가 올 상반기에 반도체 ‘재고 밀어내기’에 힘을 주는 것이 아니냐는 우려를 내놓는다. 올해 D램의 최대 수요처인 스마트폰 시장이 전년 대비 20% 가량 감소할 것이란 전망이 나오는 상황에서 서버용 물량을 대폭 늘리는 방식으로 대응할 경우 그나마 기대하던 서버용 반도체 가격 반등이 힘들 수 있다. 무엇보다 각국의 인력 이동 제한 등으로 아마존·마이크로소프트 등 글로벌 클라우드 업체들의 서버 증설 작업에 차질이 발생할 것이라는 전망도 나와 수요가 예상만큼 상승할 지 여부도 의문이다. SK하이닉스 측은 “PC의 경우 가정용, 교육용 제품에 대한 고객 요청량이 굉장히 증가하고 하반기 개학에 따른 수요까지 고려하면 전체 수요가 긍정적일 것”이라고 밝혔지만 전체 D램 매출에서 PC용이 차지하는 비중은 10% 후반 수준에 불과하다.

/양철민기자 chopin@sedaily.com

![학폭의혹 김유진PD·강승현 '사실을 떠나' 사과or반박, 모두 '후폭풍' [SE★이슈]](https://img.sedaily.com/Web/Level/2020/04/1Z1L47NQVD_GL_119686_m.jpeg)

![[SE★현장] 최강희X김지영X유인영 '굿캐스팅'? 아니죠 "레전드 캐스팅입니다"(종합)](https://img.sedaily.com/Web/Level/2020/04/1Z1KOPGULE_GL_119657_m.jpeg)

![[Mr.쓴샤인]'본 어게인'이 '본 어게인' 해야 할 것 같은데](https://img.sedaily.com/Web/Level/2020/04/1Z1K929W93_GL_119628_m.jpg)

![[SE★현장]'K-밥 스타' 김숙X이영자 "다이어트에 지친 아이돌, 우리에게 오라"(종합)](https://img.sedaily.com/Web/Level/2020/04/1Z1K8NFPJQ_GL_119626_m.jpeg)

!["6만6천원에 모십니다" 은퇴 번복 박유천, 팬클럽 가입비·화보집 논란[SE★이슈]](https://img.sedaily.com/Web/Level/2020/04/1Z1K89DCS9_GL_119627_m.jpeg)

![[SE★VIEW]'더 킹-영원의 군주' 출발은 약했다…'김은숙의 힘' 입증할까](https://img.sedaily.com/Web/Level/2020/04/1Z1JSH2I25_GL_119582_m.jpg)

![[SE★현장]'본 어게인' 진세연 "대본 아니라 소설 읽는 느낌, 너무 재미있었다"](https://img.sedaily.com/Web/Level/2020/04/1Z1JSG1C28_GL_119585_m.jpeg)

!["가방사주면 애인해줘?" 언제적 이야기…'부부의 세계' 폭행·성성품화 논란 [SE★이슈]](https://img.sedaily.com/Web/Level/2020/04/1Z1JR617X9_GL_119571_m.jpg)